Zastanawiasz się, ile realnie można zarobić na funduszach inwestycyjnych w Polsce? Ten artykuł pomoże Ci zrozumieć potencjalne zyski, czynniki wpływające na zarobek, związane z nimi ryzyko, koszty oraz kluczowe kwestie podatkowe, zwłaszcza w kontekście zmian od 2024 roku. Dzięki tej wiedzy podejmiesz świadome i przemyślane decyzje inwestycyjne, które najlepiej odpowiadają Twoim celom.

Ile naprawdę można zarobić na funduszach inwestycyjnych? Kluczowe fakty przed decyzją.

- Potencjalne zyski zależą od typu funduszu (np. dłużne 4-6% rocznie, akcyjne 6-10%+).

- Na realny zarobek wpływają koszty (np. opłata za zarządzanie do 2% rocznie) oraz inflacja.

- Od 2024 roku podatek Belki (19%) rozlicza inwestor, z możliwością kompensacji zysków i strat.

- Każda inwestycja w fundusze wiąże się z ryzykiem utraty kapitału brak jest gwarancji zysku.

- Długi horyzont inwestycyjny (powyżej 5 lat) zwiększa potencjał zysków, szczególnie w funduszach akcyjnych.

Pytanie o to, ile naprawdę można zarobić na funduszach inwestycyjnych, jest jednym z najczęściej zadawanych przez osoby rozważające lokowanie kapitału. Muszę od razu zaznaczyć, że nie ma na nie jednej, stałej odpowiedzi. Potencjalny zarobek zależy od wielu zmiennych, takich jak typ funduszu, wybrany horyzont inwestycyjny, aktualna koniunktura rynkowa, a także nieuniknione koszty i kwestie podatkowe. Moim celem jest przedstawienie Ci realistycznego obrazu, abyś mógł świadomie ocenić opłacalność takiej formy inwestowania.

Patrząc na historyczne dane i obecne realia rynkowe w Polsce, możemy mówić o pewnych orientacyjnych widełkach potencjalnych zysków. Dla funduszy dłużnych, które charakteryzują się niższym ryzykiem, realny do osiągnięcia roczny zysk oscyluje zazwyczaj w granicach 4-6%. Z kolei fundusze akcyjne, niosące ze sobą znacznie wyższe ryzyko, historycznie potrafiły generować średnioroczne stopy zwrotu na poziomie 6-10%, a w okresach hossy nawet znacznie więcej. Pamiętajmy jednak, że są to wartości orientacyjne i historyczne w świecie inwestycji nie ma gwarancji przyszłych wyników, a przeszłość nie jest wyznacznikiem tego, co wydarzy się jutro.

Na wysokość Twoich zysków z funduszy inwestycyjnych wpływa szereg kluczowych czynników, które warto mieć na uwadze:

- Koniunktura gospodarcza i stopy procentowe: To fundamentalne elementy, które mają decydujący wpływ na wycenę zarówno obligacji, jak i akcji. Prognozy na 2026 rok jasno wskazują, że polityka banków centralnych w zakresie stóp procentowych będzie miała kluczowe znaczenie dla rynków dłużnych, a co za tym idzie dla wyników funduszy inwestujących w te aktywa.

- Inflacja: Jest to cichy wróg oszczędności i inwestycji. Realny zysk to zawsze stopa zwrotu pomniejszona o wskaźnik inflacji. Jeśli fundusz zarobi 5%, a inflacja wyniesie 8%, to realnie Twój kapitał stracił na wartości. Zawsze dążymy do tego, aby nasze inwestycje pokonały inflację.

Jednym z najważniejszych aspektów, który często jest niedoceniany przez początkujących inwestorów, jest horyzont inwestycyjny. W długim terminie, czyli zazwyczaj powyżej 5 lat, ryzyko inwestycji w fundusze akcyjne znacząco maleje, a potencjał zysku rośnie. Dzieje się tak za sprawą efektu procentu składanego, który sprawia, że odsetki (zyski) są reinwestowane, generując kolejne odsetki. To właśnie długi horyzont pozwala "przeczekać" rynkowe zawirowania i w pełni wykorzystać potencjał wzrostowy rynków kapitałowych.

Wybieraj fundusz: ryzyko, zyski i Twój profil inwestora

Zrozumienie różnych typów funduszy inwestycyjnych jest kluczowe dla dopasowania inwestycji do Twojego profilu ryzyka i oczekiwań co do zysku. Pozwól, że krótko scharakteryzuję te najpopularniejsze.

Fundusze dłużne to opcja dla osób ceniących bezpieczeństwo. Inwestują one głównie w obligacje skarbowe i korporacyjne. Charakteryzują się stosunkowo niskim ryzykiem, a potencjalny roczny zysk, jak już wspomniałem, oscyluje w granicach 4-6%. Są one szczególnie atrakcyjne w otoczeniu stabilnych lub spadających stóp procentowych, pełniąc rolę narzędzia do ochrony kapitału, a nawet jego pomnażania powyżej inflacji.

Fundusze mieszane stanowią swego rodzaju kompromis między bezpieczeństwem a potencjałem wzrostu. Inwestują zarówno w akcje, jak i obligacje, a proporcje tych aktywów w portfelu są dynamicznie zarządzane przez TFI. Potencjalny zysk zależy więc ściśle od aktualnej alokacji i koniunktury na obu rynkach.

Jeśli akceptujesz wyższe ryzyko w zamian za potencjalnie wyższe zyski, fundusze akcyjne mogą być dla Ciebie. Inwestują one w akcje spółek giełdowych, co wiąże się z wysokim ryzykiem, ale i historycznie wyższymi średniorocznymi stopami zwrotu, rzędu 6-10%. W okresach hossy zyski mogą przekraczać nawet 20%, jednak podczas bessy możliwe są dotkliwe straty. Wynik końcowy jest tu ściśle powiązany z koniunkturą na giełdzie.

Istnieją także fundusze alternatywne i surowcowe, które inwestują w bardziej specyficzne aktywa, takie jak złoto, nieruchomości czy inne surowce. Ich zyski są ściśle powiązane z koniunkturą na tych konkretnych rynkach, co często oznacza większą zmienność i specyficzne ryzyka.

Aby ułatwić inwestorom ocenę ryzyka, każdy fundusz posiada wskaźnik SRRI (Synthetic Risk and Reward Indicator). Działa on w skali od 1 (najniższe ryzyko) do 7 (najwyższe ryzyko) i pomaga ocenić zmienność oraz potencjalne wahania wartości jednostki danego funduszu. Zawsze warto sprawdzić SRRI przed podjęciem decyzji, aby upewnić się, że poziom ryzyka jest zgodny z Twoimi preferencjami.

Co obniża Twój realny zysk z inwestycji w fundusze?

Niestety, potencjalne zyski to nie wszystko. Aby ocenić realną opłacalność inwestycji, musimy wziąć pod uwagę koszty, które obniżają nasz ostateczny zarobek. Najważniejszą z nich jest opłata za zarządzanie.

W Polsce maksymalna stawka tej opłaty została ustawowo obniżona i dla funduszy aktywnie zarządzanych wynosi do 2% wartości aktywów rocznie. Jest to główny koszt, który Towarzystwo Funduszy Inwestycyjnych (TFI) pobiera za zarządzanie Twoimi środkami. Co istotne, opłata ta jest pobierana niezależnie od tego, czy fundusz wypracował zysk, czy też poniósł stratę. To stały element, który musisz uwzględnić w swoich kalkulacjach.

Poza opłatą za zarządzanie, warto zwrócić uwagę na inne potencjalne opłaty, które mogą pojawić się w trakcie inwestowania:

- Opłaty dystrybucyjne (za nabycie): Pobierane w momencie zakupu jednostek funduszu. Niektóre fundusze ich nie mają, inne mogą pobierać nawet kilka procent.

- Opłaty umorzeniowe (za sprzedaż): Pobierane przy wycofywaniu środków z funduszu, często malejące wraz z długością okresu inwestycji.

- Opłaty za konwersję jednostek: Mogą pojawić się, gdy zmieniasz fundusz w ramach jednego TFI.

Jak już wspomniałem, inflacja jest cichym wrogiem oszczędności. Nawet jeśli Twój fundusz wygeneruje nominalny zysk, musisz pamiętać, że realny zysk to stopa zwrotu pomniejszona o wskaźnik inflacji. Jeśli fundusz zarobi 6%, a inflacja wyniesie 5%, Twój realny zysk to zaledwie 1%. Dlatego tak ważne jest, aby wybierać inwestycje, które mają potencjał do pokonania inflacji w dłuższym terminie.

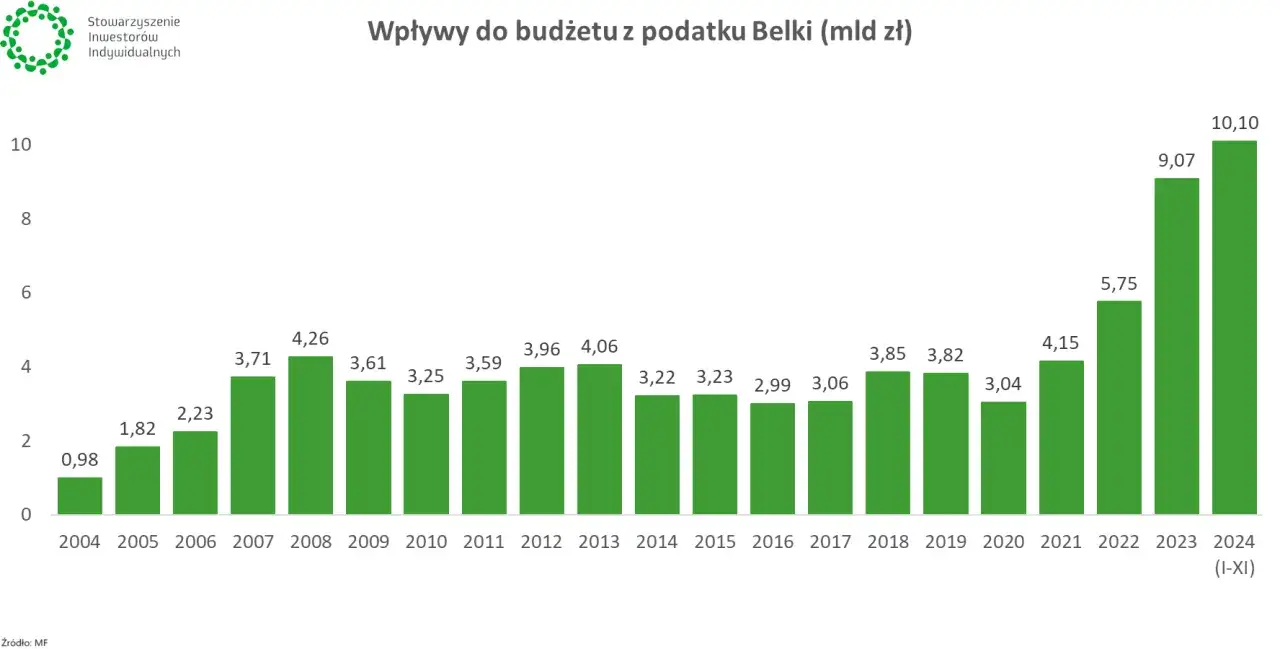

Podatek Belki 2024: co musisz wiedzieć o rozliczaniu zysków?

Kwestie podatkowe mają bezpośredni wpływ na Twój realny zysk netto. Od 1 stycznia 2024 roku weszły w życie kluczowe zmiany dotyczące tzw. podatku Belki (podatku od zysków kapitałowych), które musisz znać. Najważniejsza z nich to fakt, że TFI nie jest już płatnikiem podatku. Oznacza to, że jako inwestor otrzymujesz 100% wypracowanego zysku brutto, a następnie musisz samodzielnie rozliczyć 19% podatek w rocznym zeznaniu PIT-38.

Nowe przepisy wprowadzają bardzo korzystną zasadę kompensacji zysków i strat. Od 2024 roku możesz łączyć (kompensować) zyski i straty z różnych inwestycji kapitałowych (np. z różnych funduszy, akcji, obligacji) w jednym roku podatkowym. Co więcej, jeśli w danym roku poniesiesz stratę, możesz ją rozliczać przez 5 kolejnych lat. To istotna zmiana, która może znacząco obniżyć realny podatek do zapłaty, ponieważ płacisz go tylko od sumy zysków pomniejszonych o straty.

W praktyce oznacza to, że jako inwestor masz teraz więcej obowiązków, ale i większą elastyczność. TFI będzie przesyłać Ci dokument PIT-8C, który zawiera informacje o Twoich zyskach i stratach z funduszy. Na podstawie tego dokumentu, a także innych PIT-8C z innych inwestycji kapitałowych, będziesz musiał samodzielnie wypełnić i złożyć roczne zeznanie podatkowe PIT-38. Warto już teraz zapoznać się z tymi zasadami, aby uniknąć błędów i w pełni wykorzystać możliwości kompensacji.

Jak zwiększyć zyski z funduszy? Sprawdzone strategie inwestycyjne

Skoro już wiemy, ile można zarobić i co obniża nasze zyski, przejdźmy do strategii, które pomogą Ci zmaksymalizować potencjalne zarobki z funduszy inwestycyjnych.

Pierwszą i fundamentalną zasadą jest dywersyfikacja portfela inwestycyjnego. Nie wkładaj wszystkich jajek do jednego koszyka! Rozłożenie kapitału na różne typy funduszy (np. część w dłużne, część w akcyjne, a może nawet w geograficznie zróżnicowane fundusze akcyjne) lub różne aktywa, jest kluczowe dla stabilnych zysków i ograniczenia ryzyka. Jeśli jeden segment rynku będzie miał gorszy okres, inne mogą go zrekompensować.Kolejną potężną siłą, o której już wspomniałem, jest procent składany. Albert Einstein podobno nazwał go "ósmym cudem świata" i trudno się z nim nie zgodzić. Im dłużej Twoje zyski są reinwestowane, tym szybciej rośnie wartość Twojego kapitału. To właśnie procent składany sprawia, że długoterminowe inwestowanie w fundusze jest tak efektywne i pozwala na budowanie znaczącego majątku.

Wielu inwestorów próbuje "wyczuwać rynek" (timing the market), czyli kupować, gdy jest tanio, i sprzedawać, gdy jest drogo. Niestety, jest to niezwykle trudne, a dla większości inwestorów wręcz niemożliwe do skutecznego realizowania w długim terminie. Zamiast tego, znacznie bardziej efektywną strategią jest skupienie się na "czasie na rynku" (time in the market). Oznacza to regularne inwestowanie przez długi okres, niezależnie od bieżących wahań. Dzięki temu uśredniasz cenę zakupu i wykorzystujesz potencjał wzrostowy rynku, nie martwiąc się o idealne momenty wejścia i wyjścia.