Biała lista VAT nie jest zwykłym katalogiem firm, tylko narzędziem do odróżniania bezpiecznej płatności od przelewu, który może narobić szkód podatkowych. Pokazuje status podatnika, dane identyfikacyjne i rachunki przypisane do działalności, więc w praktyce działa jak filtr przed większym przelewem B2B. Dla przedsiębiorcy to jeden z tych elementów codziennej kontroli, który stoi obok podatków i składek, a czasem decyduje o kosztach i odpowiedzialności.

Biała lista VAT rozstrzyga o bezpieczeństwie przelewu, a nie tylko o statusie firmy

- Wykaz podatników VAT pokazuje status rejestracji, NIP, REGON, KRS i rachunki przypisane do działalności, więc służy do weryfikacji kontrahenta przed płatnością.

- Sprawdzenie działa na konkretny dzień, a historia sięga okresu nie wcześniejszego niż 5 lat wstecz względem roku, którego dotyczy weryfikacja.

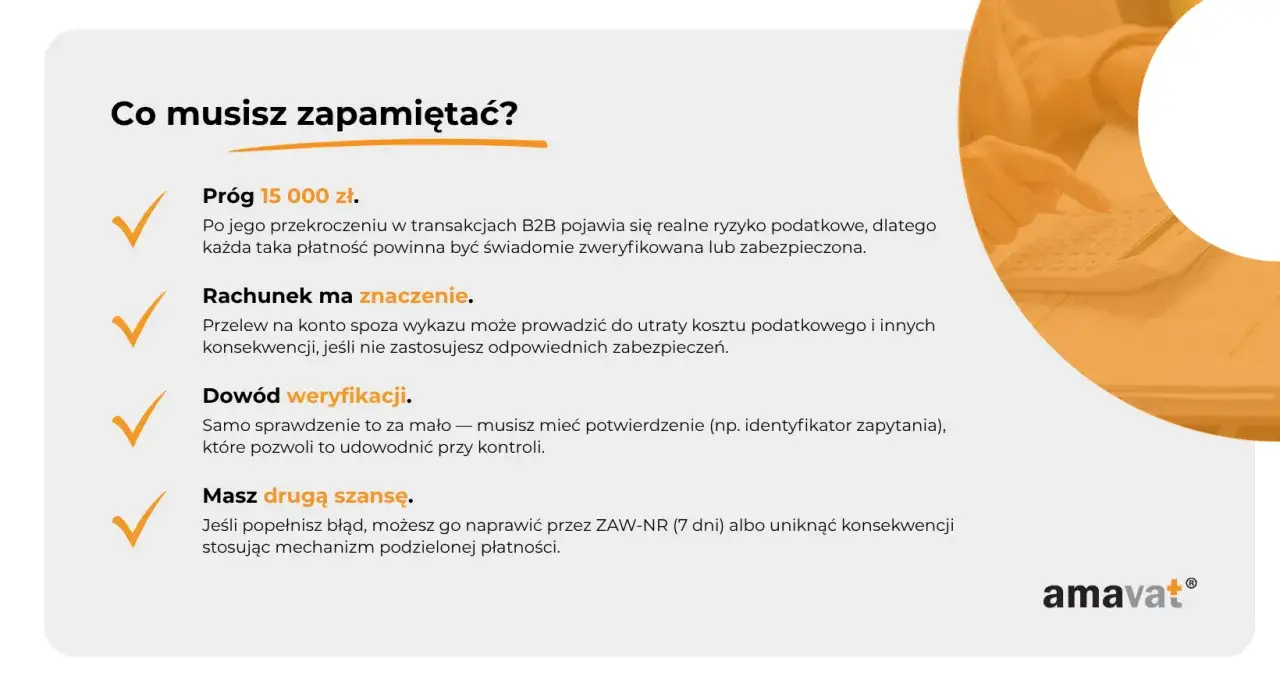

- Przelew B2B powyżej 15 000 zł na rachunek spoza wykazu uruchamia ryzyko podatkowe w PIT, CIT i VAT.

- ZAW-NR daje 7 dni od zlecenia przelewu, aby ograniczyć skutki zapłaty poza wykazem.

- MPP jest obowiązkowy przy części transakcji z towarami i usługami wrażliwymi, gdy brutto faktury przekracza 15 000 zł.

Co pokazuje biała lista VAT?

Pokazuje status VAT, rachunki i historię rejestracji, ale nie ocenia wiarygodności biznesowej kontrahenta. Oficjalna wyszukiwarka wykazu pozwala sprawdzić podmiot po NIP, REGON, numerze konta lub nazwie oraz porównać wynik z konkretnym dniem. To ważne, bo liczy się nie tylko to, co widnieje dziś, ale to, co widniało w dniu zlecenia przelewu.

Wykaz prowadzony przez Szefa KAS obejmuje podmioty zarejestrowane, niezarejestrowane, wykreślone i przywrócone do rejestru VAT. W praktyce oznacza to jedną bazę, w której widać NIP, REGON, KRS, adres, daty rejestracji i numery rachunków rozliczeniowych albo imiennych rachunków w SKOK, a także rachunki wirtualne, jeśli są technicznie powiązane z rachunkiem rozliczeniowym.

| Status w wykazie | Znaczenie | Praktyczny skutek | Najbezpieczniejszy ruch |

|---|---|---|---|

| VAT czynny | Podmiot jest zarejestrowany jako czynny podatnik VAT. | Rachunek powinien być zgodny z wpisem, a płatność da się obronić dokumentacyjnie. | Sprawdź rachunek i datę przelewu, potem zachowaj wynik w dokumentacji. |

| VAT zwolniony | Podmiot jest zarejestrowany, ale korzysta ze zwolnienia z VAT. | Lista nadal ma znaczenie, bo pokazuje status i dane identyfikacyjne. | Nie zakładaj, że brak VAT czynnego oznacza brak wpisu w wykazie. |

| Nie zarejestrowany lub wykreślony | Urząd nie zarejestrował podmiotu albo usunął go z rejestru. | Ryzyko rośnie przy płatności za dużą transakcję firmową. | Zweryfikuj przyczynę i rachunek, zanim zatwierdzisz przelew. |

| Przywrócony | Podmiot wrócił do rejestru VAT po wcześniejszym wykreśleniu. | Znaczenie ma dzień, w którym zlecasz przelew, a nie tylko obecny status. | Sprawdź wynik na konkretny dzień, nie wyłącznie „na dziś”. |

Rachunek wirtualny bywa niewidoczny jako osobna pozycja, ale nie oznacza to automatycznie problemu. Jeżeli jest technicznie powiązany z rachunkiem rozliczeniowym widniejącym w wykazie, płatność nie musi rodzić sankcji.

Uwaga: Sam wpis na liście nie przesądza o jakości kontrahenta. Daje za to twardy sygnał, czy jego rachunek i status są zgodne z rejestrem fiskusa.

To właśnie na tym miejscu najłatwiej odróżnić zwykłą pomyłkę od realnego ryzyka, które pojawia się przy samym przelewie.

Jak sprawdzić kontrahenta przed przelewem?

Najpewniej działa sprawdzenie NIP, rachunku i daty przelewu w oficjalnej wyszukiwarce lub przez API. Gdy firma wykonuje wiele transakcji, ręczne szukanie przestaje wystarczać i lepiej korzystać z integracji albo z pliku płaskiego udostępnianego przez Ministerstwo Finansów. Opis API wykazu pokazuje, że dane są publikowane codziennie i zawierają pełny zestaw do bieżącej weryfikacji.

Wyszukiwarka ręczna

Przy pojedynczym przelewie wystarczy wpisać NIP, numer rachunku albo nazwę firmy i sprawdzić wynik na dzień zlecenia przelewu. To prosty etap, ale tylko wtedy daje wartość, gdy nie kończy się na odczytaniu samej nazwy kontrahenta. W praktyce liczy się zgodność trzech elementów: identyfikatora, rachunku i daty.

Jeżeli wynik wygląda poprawnie, dobrze jest zachować ekran albo notatkę z godziną weryfikacji. Taki ślad bywa równie ważny jak sam wynik, bo pokazuje, że decyzja o przelewie nie była przypadkowa. Dla działu księgowego to różnica między chaotycznym ruchem a dokumentem potwierdzającym dochowanie staranności.

API i plik płaski

Przy większej liczbie płatności ręczna kontrola staje się zbyt wolna, dlatego Ministerstwo Finansów udostępnia także API i plik płaski. Zgodnie z opisem technicznym dane są aktualizowane raz dziennie, a sam plik publikowany jest około północy i pozwala na masową weryfikację par NIP i numer rachunku. To rozwiązanie jest ważne dla księgowości, bo eliminuje sytuację, w której ktoś sprawdza tylko pierwszą fakturę, a reszta przechodzi bez kontroli.

Techniczna weryfikacja ma jeszcze jedną zaletę: zmniejsza ryzyko ludzkiego przeoczenia przy dużych wolumenach przelewów. Jeśli system księgowy zapisuje wynik sprawdzenia, łatwiej potem odtworzyć, dlaczego dany przelew został wysłany. To już nie jest zwykła wygoda, tylko element organizacji procesu.

Co porównywać przed zatwierdzeniem

- NIP z faktury i z wyniku wyszukania.

- Numer rachunku z listą, nie tylko z nazwą kontrahenta.

- Datę zlecenia przelewu, a nie wyłącznie datę księgowania.

- Status VAT pod kątem rodzaju transakcji i odpowiedzialności.

W praktyce: Najwięcej błędów powstaje wtedy, gdy ktoś sprawdza kontrahenta dzień wcześniej, a przelew robi już po zmianie rachunku albo statusu. Weryfikacja musi odpowiadać konkretnemu przelewowi.

Przeczytaj również: Kryptowaluty: Jak zacząć bezpiecznie? Poradnik i podatki 2026

Gdy wynik budzi wątpliwości, liczy się już nie wyszukiwarka, lecz konsekwencje płatności.

Co grozi za przelew na rachunek spoza wykazu?

Ryzyko dotyczy przede wszystkim kosztów PIT/CIT i odpowiedzialności solidarnej w VAT przy przelewie powyżej 15 000 zł. Zgodnie z objaśnieniami podatkowymi Ministerstwa Finansów, płatność na rachunek spoza wykazu może wymusić wyłączenie wydatku z kosztów uzyskania przychodów albo zwiększenie przychodu, jeśli kosztu nie da się już skorygować. W VAT konsekwencją bywa solidarna odpowiedzialność nabywcy za zaległość podatkową dostawcy w części przypadającej na tę transakcję.

PIT i CIT

Jeżeli wydatek został opłacony na rachunek spoza wykazu, a transakcja podpada pod obowiązki firmowe, koszt nie zawsze pozostaje bezpieczny. W takim przypadku trzeba go odpowiednio zmniejszyć, a jeśli korekta kosztu nie jest już możliwa, zwiększyć przychód. To działa jak mechanizm dyscyplinujący płatności, a nie jak formalność do odhaczenia.

Najważniejsze jest tu to, że skutki nie zależą od samej intencji, tylko od sposobu zapłaty. Nawet dobrze opisany przelew może być problematyczny, jeśli poszedł na konto, którego nie ma w wykazie na właściwy dzień. Dlatego sama zgodność faktury nie wystarcza, gdy przelew omija rejestr.

VAT i odpowiedzialność solidarna

Jeśli nabywca płaci za transakcję przekraczającą 15 000 zł przelewem na rachunek inny niż w wykazie, może odpowiadać solidarnie z dostawcą za część VAT przypadającą na tę dostawę lub usługę. Problem nie kończy się więc na księgowości, tylko przechodzi na odpowiedzialność wobec fiskusa. To właśnie dlatego przy większych kwotach kontrola rachunku jest równie ważna jak kontrola samej faktury.

Jeżeli płatność dzielona jest na kilka transz, niebezpieczeństwo dotyczy tylko tej części, która poszła poza wykaz. To ważne rozróżnienie, bo nie każdy błąd psuje całą transakcję w identyczny sposób. Mimo to każda transza powinna być traktowana jak oddzielny punkt kontroli.

Przykład liczbowy

Najczytelniej widać to na prostym zestawieniu. Kwota faktury, status rachunku i reakcja po przelewie zmieniają skutek podatkowy bardziej niż sama nazwa kontrahenta.

| Scenariusz | Kwota | Skutek | Co robić |

|---|---|---|---|

| Faktura opłacona na rachunek z wykazu | 18 450 zł | Brak dodatkowego ryzyka z samego tytułu białej listy. | Zachować potwierdzenie weryfikacji i przelewu. |

| Faktura opłacona na rachunek spoza wykazu | 18 450 zł | Ryzyko korekty kosztu i solidarnej odpowiedzialności VAT. | Sprawdzić możliwość reakcji naprawczej i dokumentację. |

| Faktura opłacona poza wykazem, ale zgłoszona przez ZAW-NR | 18 450 zł | Skutek można ograniczyć, jeśli zachowany zostanie termin. | Złożyć zawiadomienie i dołączyć dowód w ewidencji. |

Zapamiętaj: O skutku decyduje nie tylko sam numer rachunku, lecz także dzień zlecenia przelewu i to, czy transakcja przekracza 15 000 zł.

Przeczytaj również: Obligacje w PIT: Jak rozliczyć zyski i uniknąć błędów? Poradnik

To otwiera drogę do wyjątków, w których rachunek spoza wykazu nie oznacza od razu błędu.

Kiedy rachunek spoza wykazu nie oznacza błędu?

Nie każdy rachunek niewidoczny w wyszukiwarce jest błędem, zwłaszcza przy rachunkach wirtualnych i technicznych. Objaśnienia Ministerstwa Finansów wskazują, że rachunek wirtualny może nie być wyświetlany osobno, jeżeli jest powiązany z rachunkiem rozliczeniowym widniejącym w wykazie. W takim układzie samo niewidoczne konto nie przesądza o ryzyku, bo decyduje powiązanie techniczne i sposób obsługi płatności.

Rachunki wirtualne

Rachunek wirtualny służy zwykle do automatyzacji rozliczeń i nie zawsze ma własny wpis w rejestrze. Jeżeli jednak jego konstrukcja wynika z numeru przypisanego do rachunku rozliczeniowego obecnego w wykazie, przelew może być traktowany jako zgodny z obowiązkami podatkowymi. To ważne dla firm, które obsługują dużą liczbę identyfikatorów płatności i łatwo mylą techniczne konto z rachunkiem docelowym.

W takiej sytuacji najlepszym ruchem jest potwierdzenie z kontrahentem, że wskazany numer jest rachunkiem technicznym powiązanym z rachunkiem rozliczeniowym. Bez takiego wyjaśnienia ryzyko rośnie, bo sama nazwa pliku czy faktury nie wystarcza do obrony płatności. Liczy się powiązanie z rachunkiem, który rzeczywiście figuruje w wykazie.

Rachunki cesyjne i bankowe operacyjne

Ministerialne objaśnienia opisują też rachunki gospodarki własnej banków i SKOK oraz rachunki cesyjne jako przypadki, w których brak wpisu nie musi od razu oznaczać sankcji. To nie jest furtka do omijania listy, tylko wyjątek dla technicznych modeli rozliczeń, które działają inaczej niż zwykły rachunek rozliczeniowy przedsiębiorcy. W praktyce dobrze jest rozróżniać rachunek handlowy od rachunku technicznego, zanim przelew zostanie zatwierdzony.

Jeżeli kontrahent podaje rachunek zagraniczny, najlepiej ustalić, czy transakcja rzeczywiście mieści się w mechanizmach krajowych i czy istnieje uzasadnienie ekonomiczne dla takiego kierunku płatności. Sama obecność numeru konta poza listą nie wystarcza jeszcze do stwierdzenia naruszenia, ale wymaga wyjaśnienia. W tej części najwięcej kosztują nieprzemyślane skróty.

Kiedy trzeba być szczególnie ostrożnym

Najwięcej uwagi wymagają transakcje firmowe, w których rachunek na fakturze nie zgadza się z kontem w wykazie, a kwota jest wysoka. Ostrożność jest też potrzebna wtedy, gdy kontrahent podaje wiele numerów rachunków, a tylko część z nich można sensownie powiązać z działalnością. Każda rozbieżność powinna kończyć się dodatkowym potwierdzeniem, a nie automatycznym przelewem.

W praktyce: Jeśli konto nie jest widoczne, nie wolno zgadywać. Trzeba ustalić, czy to rachunek techniczny, czy rzeczywiście konto spoza wykazu, bo dopiero od tego zależy dalszy ruch.

Właśnie dlatego sens ma procedura naprawcza, a nie tylko jednorazowe sprawdzenie.

Jak działa ZAW-NR i MPP, gdy coś pójdzie nie tak?

ZAW-NR naprawia błąd po przelewie, a MPP ogranicza ryzyko już na etapie płatności. Formularz ZAW-NR składa się w e-Urzędzie Skarbowym i daje 7 dni od zlecenia przelewu, aby zgłosić rachunek spoza wykazu. Z kolei mechanizm podzielonej płatności rozdziela kwotę netto i VAT, a przy części transakcji jest obowiązkowy.

ZAW-NR

Zawiadomienie ma znaczenie wtedy, gdy zapłata trafiła na rachunek inny niż widniejący w wykazie na dzień zlecenia przelewu. Złożenie formularza pozwala ograniczyć negatywne skutki w PIT i CIT oraz uwolnić się od solidarnej odpowiedzialności VAT związanej z tą transakcją. To rozwiązanie nie naprawia samej pomyłki, ale porządkuje jej skutki, jeśli termin zostanie dotrzymany.

Najważniejsza jest tu szybkość reakcji. Jeżeli przelew już wyszedł, a rachunek nie był zgodny z wykazem, siedmiodniowy termin staje się granicą, po której możliwości naprawcze wyraźnie się kurczą. Dlatego dokument z potwierdzeniem złożenia ZAW-NR powinien trafić do tej samej teczki co faktura i potwierdzenie płatności.

MPP

Mechanizm podzielonej płatności działa wtedy, gdy faktura przekracza 15 00ze 0 zł, zawiera choć jedną pozycję z towarów lub usług wrażliwych i obie strony są podatnikami VAT. W takim układzie kupujący płaci netto na zwykły rachunek, a VAT na rachunek VAT sprzedawcy. To jeden z najprostszych sposobów, aby zredukować ryzyko sporu o rozliczenie.

Jeśli faktura powinna zostać opłacona w MPP, a przelew poszedł zwykłym trybem, pojawia się dodatkowe ryzyko sankcji i problemów z kosztem. Dlatego przy fakturach objętych obowiązkiem lepiej od razu przygotować przelew w odpowiednim mechanizmie niż później gasić pożar. W praktyce MPP działa jak bezpiecznik, ale tylko wtedy, gdy jest użyty we właściwym momencie.

Plan działania

Najprostszy schemat wygląda tak: najpierw sprawdzenie wykazu, potem decyzja o zwykłym przelewie albo MPP, a jeśli błąd już się zdarzył, szybkie ZAW-NR. Taki porządek zmniejsza liczbę przypadkowych korekt i daje spójny ślad księgowy. W firmach, które regularnie kupują usługi lub towary od wielu kontrahentów, ten schemat powinien być częścią stałej procedury, a nie improwizacją przy każdej fakturze.

W praktyce: Jeżeli przelew jest jeszcze w kolejce, lepiej go zatrzymać i sprawdzić rachunek drugi raz niż liczyć na późniejsze wyjaśnienie. Zwykle taniej wychodzi minuta kontroli niż tydzień korekt.

Jeżeli to zawiedzie, problem zwykle zaczyna się od zbyt późnej reakcji lub braku śladu w dokumentach.

Jakie błędy najczęściej psują weryfikację?

Najczęściej psuje ją zła data, brak sprawdzenia rachunku i brak dowodu weryfikacji. Przedsiębiorcy często patrzą tylko na nazwę firmy albo status widoczny dziś, a pomijają dzień zlecenia przelewu. Z punktu widzenia rozliczeń liczy się też ślad decyzji: zapis wyszukiwania, screenshot, log z API albo notatka w systemie księgowym.

Zła data

Sprawdzenie wykonane rano nie chroni automatycznie przelewu zleconego wieczorem następnego dnia. To właśnie dlatego liczy się zgodność wyniku z momentem płatności, a nie z samym dniem przygotowania dokumentów. Jeśli kontrahent zmienia rachunek, nawet niewielka zwłoka może już zmienić wynik.

Najbezpieczniej jest traktować weryfikację jak część samego procesu płatności, a nie osobne zadanie „na potem”. Wtedy osoba zatwierdzająca przelew widzi ten sam stan, na którym opiera się księgowość. Taki układ minimalizuje rozjazd między dokumentami.

Brak drugiego identyfikatora

Samo wpisanie nazwy firmy potrafi dać złudne poczucie bezpieczeństwa. Wykaz działa dużo pewniej, gdy porównujesz NIP i numer rachunku, bo dopiero zestawienie tych danych pokazuje, czy kontrahent faktycznie jest tym podmiotem, za którego się podaje. W praktyce nazwa ma tylko rolę pomocniczą.

To samo dotyczy sytuacji, w której na fakturze wszystko wygląda poprawnie, ale przelew ma trafić na inny numer konta. Taka różnica nie jest detalem, tylko sygnałem do zatrzymania płatności i wyjaśnienia sprawy. Im większa kwota, tym mniej miejsca na zgadywanie.

Brak dowodu decyzji

Brak śladu po sprawdzeniu bywa równie kosztowny jak sam błąd rachunkowy. Jeśli firma nie ma zapisu weryfikacji, trudniej potem wykazać, że płatność została wykonana po sprawdzeniu wykazu na właściwy dzień. Dlatego przy większych przelewach warto przechowywać rezultat kontroli razem z fakturą i potwierdzeniem transferu.

W większych organizacjach dobrze działa prosty standard: każda płatność ma przypisany wynik weryfikacji, a system nie przepuszcza przelewu bez tego pola. To usuwa uznaniowość i zamienia przypadkowe sprawdzanie w powtarzalny proces. Przy białej liście właśnie powtarzalność robi największą różnicę.

Najbezpieczniejszy standard to sprawdzenie wykazu na konkretny dzień, potwierdzenie rachunku i zachowanie dowodu decyzji, zanim przelew opuści firmę.